あなたが受け取れる失業給付金の「金額」は?

会社を辞めた時に受け取れる「失業保険」は、仕事をする意思・能力のある人が次の仕事を見つける支援をする制度です。受給できる金額は一律で決まっているわけではなく、会社の退職理由、年齢、以前の給与によって左右されます。

会社を退職後に転職している人にとって、この金額が幾らになるかは、非常に気になるところです。ただ、計算方法なんて考えたことない人が多いはず。今回は、気になる失業保険の計算について分かりやすく解説します。さらに具体例を示して幾らぐらいもらえるのか計算します。

これだけ抑えよう。雇用保険金額の基本

まずは受け取れる失業保険金額の計算に使われる要素と分類を見ていきましょう。計算に使われる要素は「退職前6ヶ月間(11日以上出勤した月のみ該当。ボーナスを除く)の給与」と「年齢」です。給付を受けられる期間は「退職理由」と「過去の勤続年数(雇用保険の加入期間)」によって異なります。

計算式の基本は「賃金日額」×「給付率」

まずは、退職前6ヶ月間の平均給与を計算します。平均給与は「退職前の11日以上出勤した月6ヶ月間の合計額を180で割った金額」になります。20代、月給25万円、勤続年数3年、自己都合退社の場合で計算してみましょう。

過去6か月の平均給与=250,000×6÷180=8333.33・・・

土日祝日を含めて1日8333円の収入があるということです。この1日あたりの収入を「賃金日額」と呼びます。

次に「賃金日額」に定められた「給付率」を掛けます。「給付率」は賃金日額と年齢によって16に分類されています。少々複雑ですが、基本的に賃金日額が高い人ほど給付率が下がります。これは生活可能な水準を考慮しているためで、低所得者ほど相対的に手厚いサポートが受けられるようになっています。

「賃金日額」と「給付率」を掛け合わせて算出されるものが「基本手当日額」です。簡単に言うと1日あたりで受け取ることができる雇用保険です。

先ほどの条件(20代、月給25万円、勤続年数3年、自己都合退社)の場合は「賃金日額が8333円」であるため、現職時の約66%に当たる1日約5,500円、月額で約16万円を90日間まで受け取ることができます。

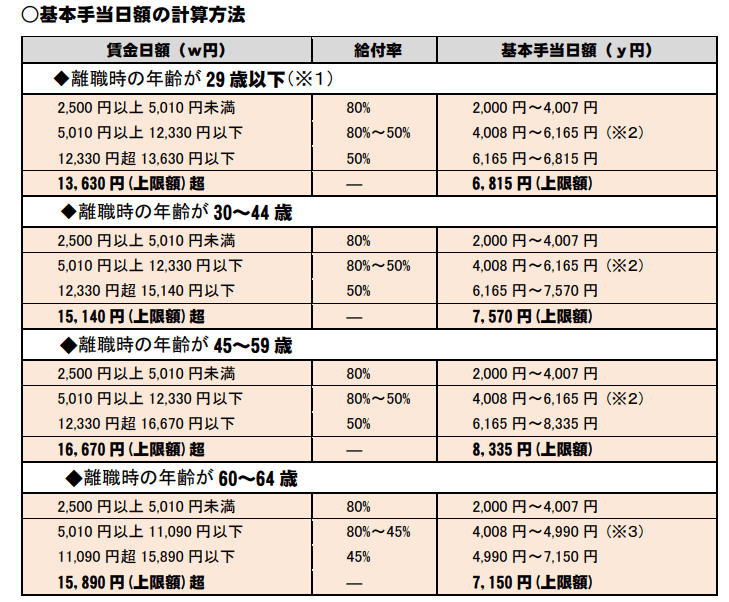

下記は「基本手当日額」の計算方法と金額を示した表です。

支給額には上限と下限がある

支給額には上限と下限が設定されていることにも触れておきましょう。基本手当日額の額については毎年8月1日に見直しがあり、主にこの上限額や下限額が調整されます。例年、日額で20円~30円程度増減するだけなので、年によって大きな差は生まれません。

下限額と上限額はどのくらい?

令和元年8月1日の見直し時点では最低額は全年齢一律で2,000円です。上限については年齢ごとに異なり、20代では6,815円、上限が最も高い45歳以上60歳未満で8,335円です。近年では、下限額も上限額も増加傾向にあります。

上限の金額をもらう30歳未満はどのくらいの月給かを計算すると「賃金日額」が13,630円以上、月給にして約40万円以上もらっていた人が該当します。

失業保険は頼れるほどの額ではない

20代に多い自己都合退職の場合、例えば前職が月給25万の場合に貰える金額は16万/月程度です。自己都合退職の場合は3ヶ月間受給できないため、最大で、退職後4ヶ月目〜6ヶ月目の3ヶ月間で約48万円受け取れる計算となります。

失業給付金はありがたいと感じられる一方で、転職の費用はもっとかかるもの。家賃や生活費などの支出が大きく、離職後半年間を失業給付金だけで賄うのは厳しいです。在職期間中に転職活動をするか、もしくは貯金をして失業保険は「厳しい時にサポートしてくれるもの」として捉えましょう。