「労働分配率」「設備投資効率」…労働生産性に関連する指標

グローバル化などで企業を取り巻く環境が変化し、働き方なども多様化する昨今。「生産性向上」に関する議論をよく耳にするようになりました。

「労働生産性」は、現在の安倍政権が推進する『働き方改革』の柱の一つに取り上げられています。 背景には、少子化による労働人口の減少や、売り手市場による労働力不足などの影響を受けて、外国人人材や女性の活躍推進などの労働人口の拡大だけでなく、1人あたりの労働生産性を向上させ、労働力不足の解消を目指していこうとする考え方があります。

労働生産性の基本的な計算は「どれだけの資源に対してどれだけの成果が得られたか」です。労働生産性をさらに詳しく分析し、改善するための指標として「労働分配率」や「設備投資効率」などがあります。 今回は、労働生産性に関係する指標である「労働分配率」や「設備投資効率」について説明します。

労働分配率とは?

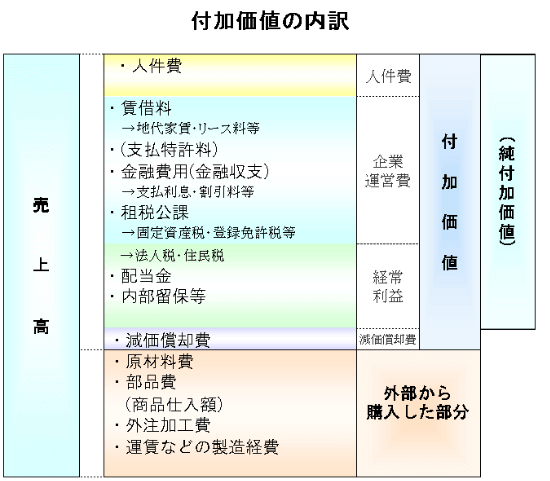

労働分配率とは、企業の生産性分析に用いられる指標の一つで、付加価値(粗利益や労働の成果)に占める人件費(給与だけでなく福利厚生費や退職金も含む)の割合を示すものです。労働分配率を理解することで、企業の売り上げが伸びているか(儲かっているか)が分かるだけでなく、社員の給与やスタッフの人数が適切かどうかを、適正に判断することもできます。

サービス業などの労働集約型の業種は、労働分配率が高い傾向にあります。逆に、インフラ系や製造業など設備などの資本が集約されるタイプは労働分配率が低い傾向にあります。

適正な労働分配率を見極めるためには、業界の平均値を把握し、同業他社と比較することが重要です。 自社の労働分配率が業界の平均値から乖離している場合や、過年度と比較したときに大きな増減が見られる場合などは、原因を確認し改善することが必要です。

労働分配率の計算式について

労働分配率(%)=人件費/付加価値(≒限界利益(粗利益))×100 労働分配率の計算式は、分子が人件費、分母が付加価値です。労働分配率(%)が小さい=生産性が高いということです。もちろん、業種や企業によって事業構造が異なりますので、同業他社の労働分配率と比較をしてみるといいでしょう。

労働分配率で目安となる数字とは

労働分配率の平均的は、40%〜60%と言われていますが、この数字は業界によって大きく異なります。 人的資産で付加価値を作り出す情報処理業などでは労働分配率は70%を超えますが、付加価値である機械は外部企業が作り、アルバイト従業員が大半を占めるパチンコなどのサービス業界の労働分配率は30%程度です。

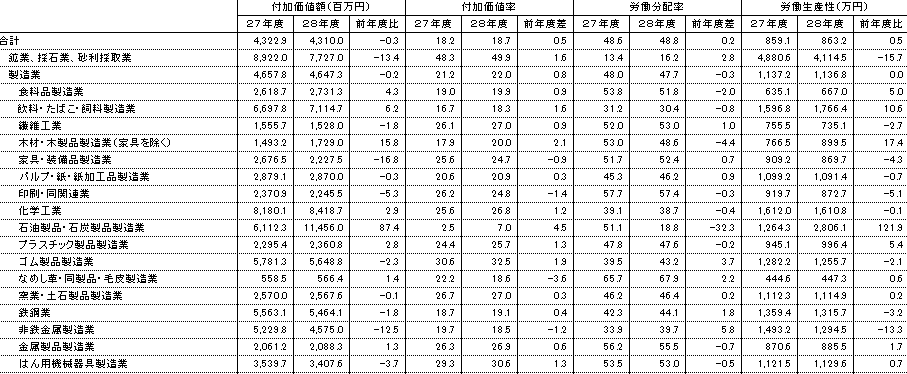

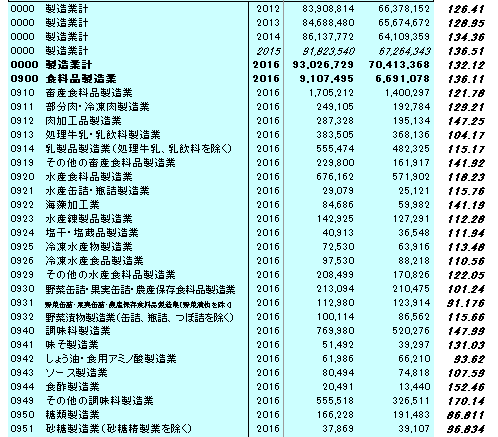

人件費などを比較する場合は、自社の属する業界平均を把握するようにしましょう。 経済産業省では、毎年各産業別の労働分配率を公開しています。是非とも自社の産業に置いて、労働分配率がどの程度であるのかを確認してみましょう。

出典元『経済産業省』平成29年企業活動基本調査速報-平成28年度実績-

労働分配率が高いことの意味

労働分配率が高い、つまり付加価値に占める人件費の割合が高い会社は、利益に対して人件費過多になっている可能性があります。

従業員の給与水準が高いことは働く環境としては望ましいことですが、あまりに労働分配率が高くなると組織として十分な利益を確保できなくなり、経営を維持していくために必要な投資や支出ができなくなるリスクがあります。

労働分配率が低いことの意味

労働分配率が低い(付加価値に占める人件費の割合が低い)会社ほど、効率よく利益を出しているとも言われますが、労働分配率が低すぎるのは問題です。

労働分配率が低い=付加価値に占める人件費の割合が低いということです。利益のわりに従業員の給与水準が低く、労働環境が好ましくない状況になっている可能性があります。これは、企業にとっては人件費を抑えて収益力の高い経営が実現できていることでもあり、収益面だけで見れば労働分配率が低い方がよいと言えます。

労働分配率が低い状況は社員にとっては好ましくありません。労働分配率が低いということは、生み出している利益に反して、十分な報酬がもらえていないということです。 「会社の売り上げは上がっているのに、報酬が少ない」などという不満を持つ社員が多い組織は、労働分配率が低い会社にありがちです。安い人件費で劣悪な労働環境、いわゆるブラック企業である場合も多くあります。ブラックと呼ばれる企業の大半は、労働分配率が低い会社であるケースです。

設備投資効率とは?

設備投資効率とは、生産設備がどれだけの付加価値を生み出しているかを示す指標です。この比率が高いほど資産生産性が高いことを意味します。

設備(=有形固定資産)から創出される付加価値(粗付加価値)をみて、設備に対してどれほどの付加価値が生産されているかを評価します。

設備投資効率の計算式について

設備投資効率=(付加価値額/平均有形固定資産)×100(%) 一般に、対象企業の設備がどれだけ稼働しているかは「有形固定資産回転率(有形固定資産に対する売上比率)」でみることができます。

有形固定資産回転率が高いほど当該設備の稼働率は高いといえます。 どれほど稼働して売上をあげても利益を出していなくては意味がありません。このため設備の回転率よりも「付加価値の生産高」に着目したのが設備投資効率という指数の特徴です。

設備投資効率で目安となる数字とは

設備投資効率は特に業種によって数値が大きく異なる指標です。 こちらも経済産業省の調査から簡単に算出できますので、自社の産業における設備投資効率を計算してみましょう。

出典元『経済産業省』平成29年確報 産業別統計表より作成

設備投資効率が高いことの意味

「設備投資効率(有形固定資産に対する付加価値額比率)」が高ければ、投資した設備に対して十分な利益(付加価値)が生み出せているということです。

自社が同業界の平均や全業種平均と比較して高い場合でも、それに安心することなく、なぜ高い数値になっているかの理由を調査し、維持することが肝要です。

設備投資効率が低いことの意味

「設備投資効率(有形固定資産に対する付加価値額比率)」の数値が低いということは、必要な投資ができていない可能性が大きいでしょう。

設備投資効率が低い場合、まず原因を調査して改善することが必要です。業務プロセス自体の見直しが必要な場合もあることを念頭に置いておきましょう。

労働生産性に関する数値を見ることの意味

労働生産性を向上させることは多くの企業における課題ではありますが、更に問題を紐解くためには「労働分配率」や「設備投資効率」と言った指標も確認することが大切です。 「労働分配率」や「設備投資効率」が業界平均と著しく乖離している場合、「ビジネスモデル」や「業務の進め方」などの根本の部分に問題がある可能性があります。

平均と比べて良い・悪いではなく、何故良い・悪いのか、原因を追求して問題解決や他の業務への応用を行うことが、結果的に労働生産性の向上につながることを忘れないようにしましょう。